sponsored

2023ko urtarrilean, ViaBTC Capital eta CoinEx-ek elkarrekin kaleratu zuten 2022ko Crypto Urteko Txostena, bederatzi sektoreri buruzko datuen analisia eta ikuspegiak eskaintzeko, besteak beste, Bitcoin, Ethereum, stablecoins, NFT, kate publikoak, DeFi, SocialFi, GameFi eta arauzko politikak. Txosten honek 2023rako kriptografiako joera ere aurreikusten du.

Txostenaren arabera, makro-inguruneak eta zezen-bear trantsizioa bezalako faktoreek eraginda, kriptografia-moneta-industria osoa 2022an izan zen beherakada. Bereziki, maiatzean Terra-ren kolapsoaren ondoren, kripto-moneta-sektore gehienek jasandako eragina jasan zuten. Jarraian, segmentu bakoitzaren ikuspegi orokorra dago.

1. Bitcoin

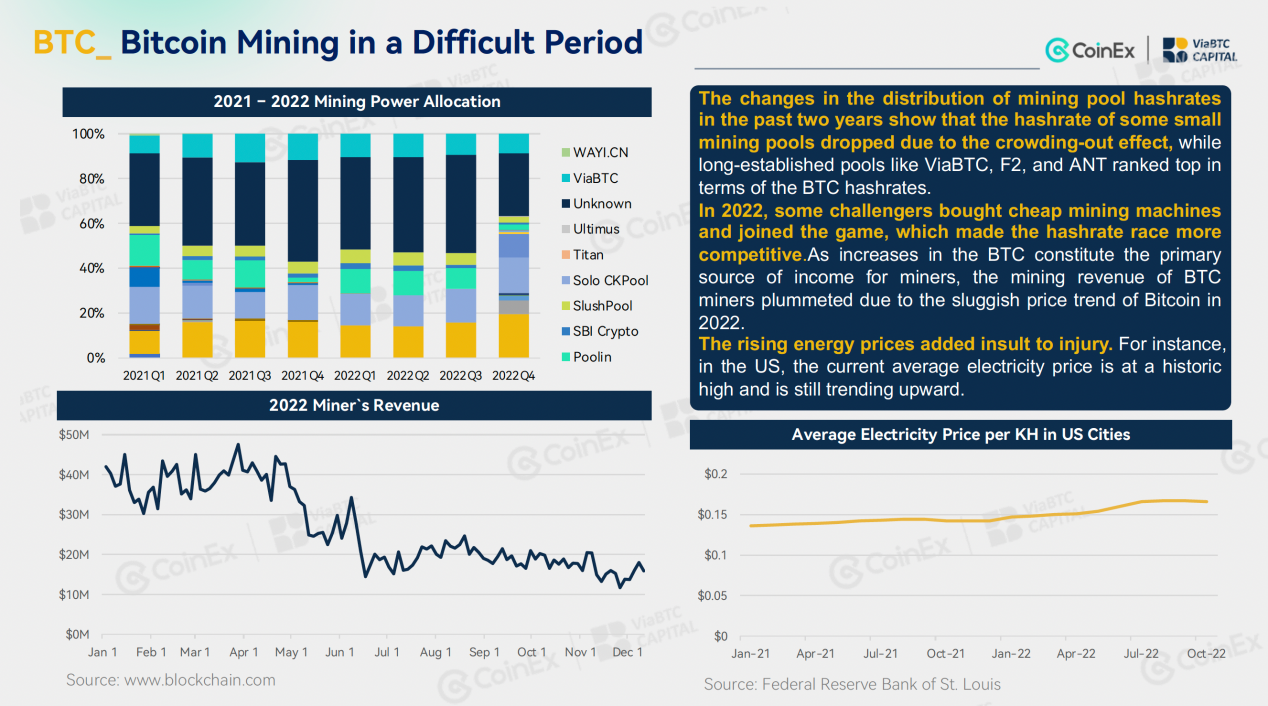

2022an, Bitcoin-en errendimendu orokorra geldoa izan zen, prezioaren eta merkataritza-bolumenaren beherakada nabarmenekin 2021arekin alderatuta. 2022 amaieran prezioa azken zezen-merkatuaren gailurraren azpitik ere jaitsi zen. Bitcoin-en prezioen joera urtean zehar AEBetako interes-tasaren igoeraren erritmoak eragina du, baina AEBetako interes-tasaren igoeraren politikak aurrera egiten jarraitzen duen heinean, bitcoin-en prezioan duen eragina gutxitzen ari da pixkanaka. dagokionez BTC meatzaritza, sarearen zailtasunak maila historikoan mantendu zuen. Bitartean, meatzaritzaren diru-sarrerak behera egin zuten, eta meatzariek beren eredu zaharrak itxi behar izan dituzte. Faktore anitzek eraginda, meatze-industriak kanporatze-efektu handia izan zuen, eta horrek meatze-ustiategi txikien jabeak merkatutik kanpo utzi zituen hainbat arrazoirengatik. Aldi berean, aspalditik ezarritako meatze-igerilekuak eta meatze-ustiategiek nolabaiteko egonkortasun-maila mantentzea lortu zuten.

2. ethereum

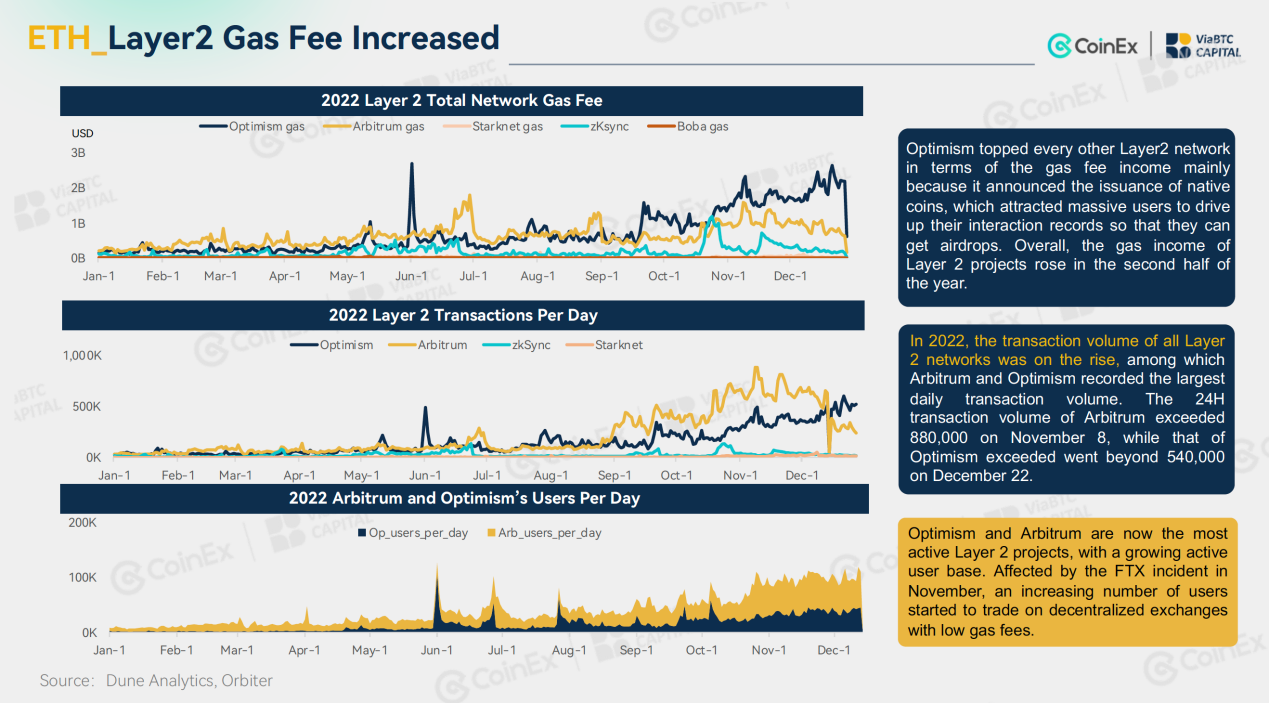

Ethereum-en lehen estatistikak beheranzko joera izan zuen 2022an. Bigarren mailako merkatuaren prezioaz eta transakzio-bolumenaz gain, kateko datuek, TVL, transakzio-kostua, helbide aktiboa eta erreketa-bolumena barne hartu zuten. Hala ere, sareak aurrerapen handia lortu zuen 2022an. Irailaren 15ean, Ethereum-ek PoW-tik PoS-rako trantsizio historikoa amaitu zuen. Merge-k sarearen energia-kontsumoa eta eguneroko irteera nabarmen murrizten ditu, eta, ondorioz, bigarren mailako merkatuetako dumping-presioa murrizten du. Bien bitartean, Arbitrum, Optimism, zkSync eta Starknet bezalako Layer 2 proiektuek sare nagusia abiarazi zuten osorik edo zati batean. Eguneroko transakzio bolumena Ethereum sare nagusia baino askoz txikiagoa izan arren, proiektuek Ethereum gainditu zuten helbide kopuruari dagokionez. Gainera, haien gas-kuota, oro har, Ethereum-ek kobratzen zuenaren 1/40 zen. Aldi berean, sareak gasaren kuoten igoera esponentziala izan zuen 2022an zehar.

3. Txanpon egonkorrak

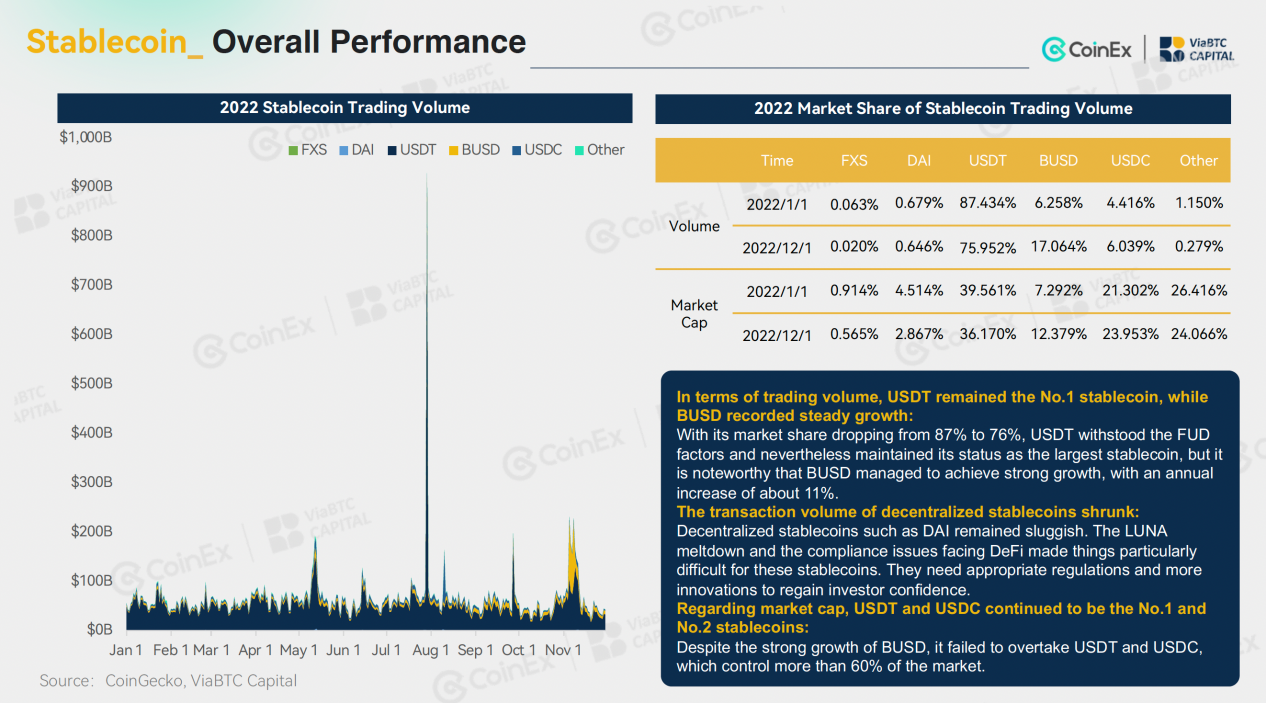

Stablecoin merkatua, oro har, egonkorra izan zen 2022an. Zehazki, urtean zehar, stablecoin-en eskaintza 157 milioi dolarretik 148 milioira jaitsi zen, %6ko jaitsiera. Alde horretatik, jaitsiera ez zen nabarmena izan. Txanpon egonkor zentralizatuei dagokienez, USDT bere nagusitasuna mantendu zuen, BUSD Binanceren bizkarrean azkar hazten ari den bitartean. Aitzitik, txanpon egonkorrak algoritmikoak gogor kolpatu zituen LUNAren erorketak, eta horrek deszentralizatutako txanpon egonkorrenganako fedea hautsi zuen eta merkataritza-bolumenak murriztu zituen. Ondorioz, deszentralizatutako txanpon egonkor berrien kopuruaren jaitsiera argia izan zen.

4. Kate publikoak

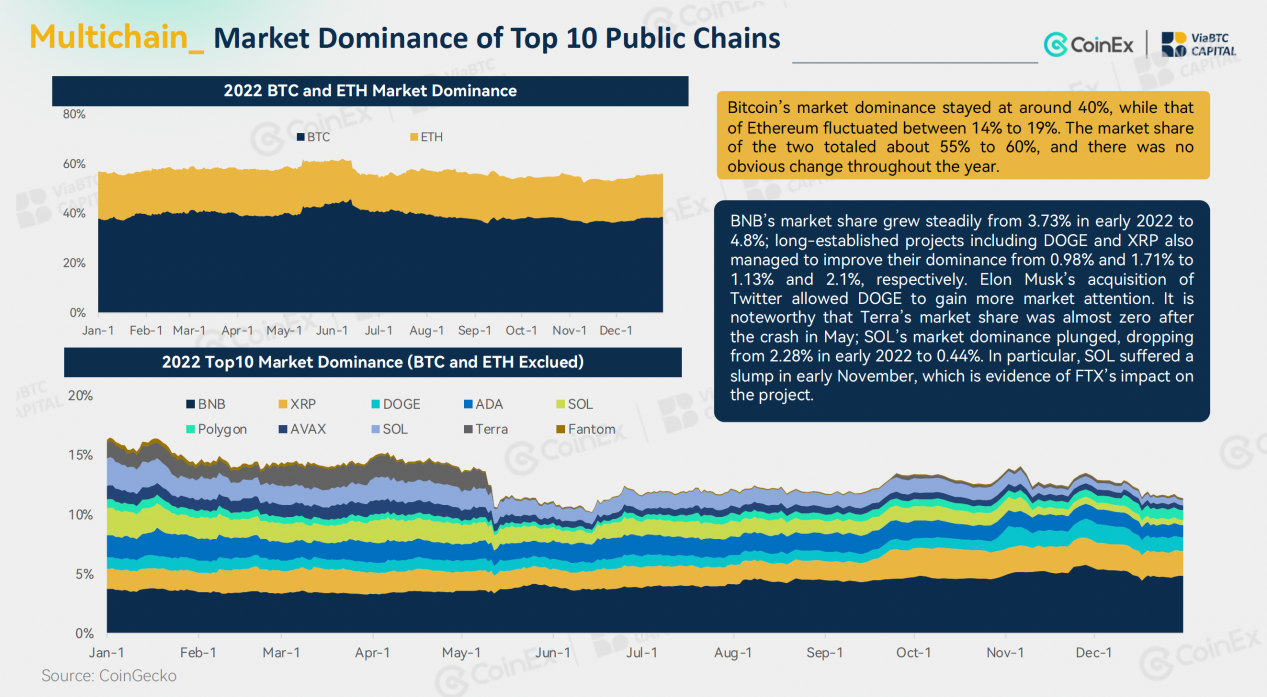

2022an merkatuko baldintza gogorrak izan arren, kate publikoek sektore lehiakorra izaten jarraitzen dute. Ethereum sarearen pilaketak eragindako eskariaren gainezka dela eta, kuota baxuko kate publiko berriak errendimendu distiratsua mantendu zuen maiatza baino lehen. Hala ere, hainbat berri txar sortu eta hartzitu ahala, porrot sorta bat gertatu zen bata bestearen atzetik. Kate publiko askok eragin handia izan zuten, eta gainbehera Ethereum-ena baino are okerragoa izan zen. Maiatzean, Terra egun gutxitan erori zen, erori zen lehen kate publiko ezaguna bihurtuz. Gainera, Terra-ren urtzea merkatua guztiz bearish bihurtu zenaren seinale ere izan zen. Azaroan, FTX eta Alameda Research-en jaitsierak jota, Solanaren token prezioak eta TVLk beste beherakada bat egin zuten, eta bere ekosistemaren baitako proiektuek ere kalte egin zuten. Fantom eta Avalanche bezalako beste kate berri batzuk ere borrokan ari ziren. Aldi berean, hainbat kate publiko berri, Arbitrum eta Optimism bezalako Layer 2 proiektuak eta Aptos eta Sui bezalako Metarekin lotutako kateak barne, 2022an egin zuten debuta.

5. NFTak

Iaz, NFT sektoreak behera egin zuen hasierako boomaren ostean. Apirilean, NFTren merkatu-kapitala 4.15 milioi dolarra iritsi zen, maila historikoa; Maiatzean, Yuga Labs-ek garatutako Otherside-ren boomak bultzatuta, sektorearen merkataritza-bolumenak 3.668 milioi dolarreko errekorra lortu zuen. Baina handik gutxira, NFT merkatua geldotu zenez, merkataritza-bolumena jaitsi egin zen. Bien bitartean, blue-chip NFT-en prezioa, baita ETH prezioa, behera egin zuen, eta horrek biek negatiboki eragin zuten merkatuan. Bestalde, NFTren titularren kopurua hazten joan zen, eta goren historikoa lortu zuen abenduan.

6. DeFi

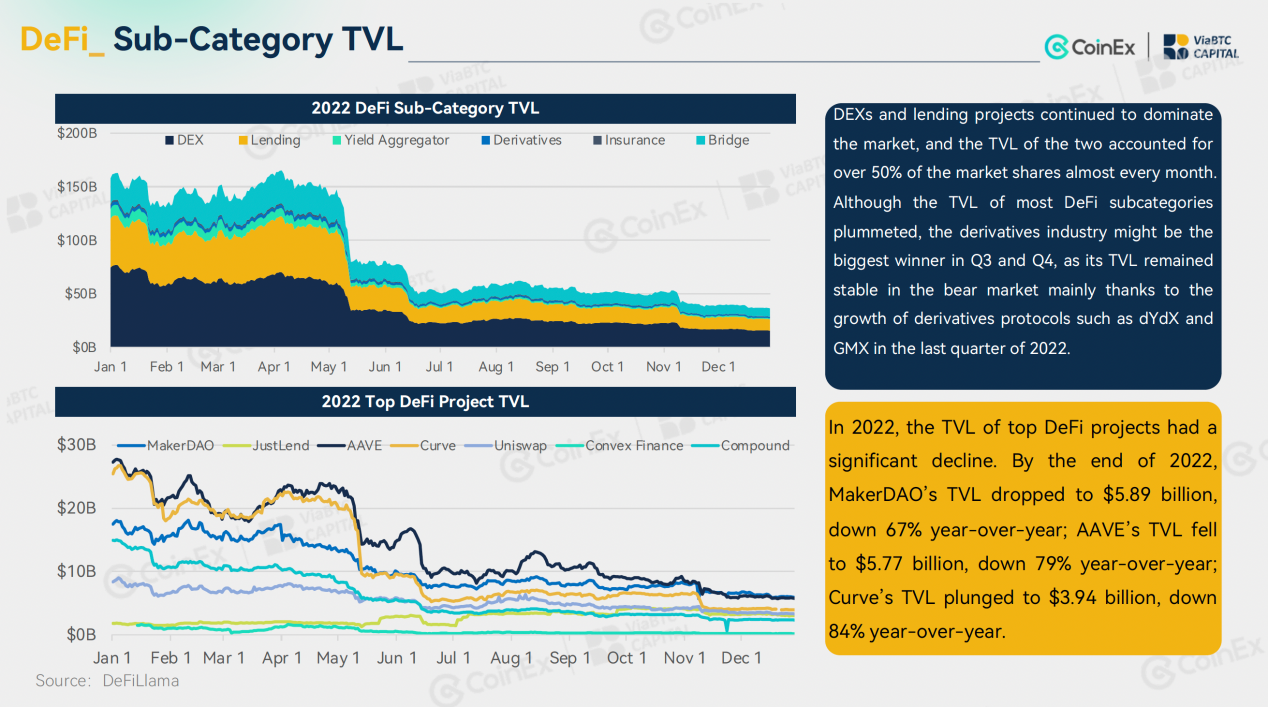

DeFi-ren TVL-k ere beheranzko joera izan zuen 2022an. Bereziki, maiatzean LUNA/UST desegin zenean, txanpon nagusiek kriptomoneten historiako kraskadura ikusgarriena izan zuten, eta ondoren TVLren kolapsoa izan zen. Gainera, urtean zehar, DeFik maiz hackeoak ere jasan zituen, eta horrek DeFiren segurtasun kezkak sortu zituen. Berrikuntzari dagokionez, 2022ko lehen bi hiruhilekoetan DeFi 2.0-ren inguruko joerak noizean behin, OHM eta (3, 3) memearen beherakadarekin batera, DeFi 2.0 ia guztiz faltsua den narrazio bat zela frogatu zen. eta merkatuak DeFi 1.0 azpiegitura proiektuetara aldatu zuen berriro, hala nola Uniswap, Aave eta MakerDAO. Baldintza txarrak izan arren, DeFi proiektu nagusiek AAVE eta Compound barne, eragiketa egonkorra mantentzea lortu zuten eta erabiltzaile berri asko erakarri zituzten CeFi proiektu jakin batzuetatik (adibidez, Celsius eta FTX).

7. SocialFi

2022an, blockchain industriak SocialFirako aukera berriak aztertzen jarraitu zuen. Urtean zehar, Fan Token, Soulbound Token (SBT), Web3 Social eta Descentralized Identity (DID) bezalako termino ikonikoen agerpena ikusi genuen, baina PMF (Product- Market Fit) ez zen inoiz identifikatu. Hala ere, SocialFi-k oraindik proiektu izar ugari aurkeztea lortu zuen, besteak beste, Web3 bizimoduaren aplikazioa STEPN, SocialFi elementuak dituena, Galxe kredentzial sarea, BNB Kate-domeinu-izenen zerbitzua SPACE ID, grafiko soziala Lens Protocol eta Web3 gamified gizarte-ikaskuntza plataforma Hooked Protocol. Horretaz gain, 2022ko Qatar Munduko Kopak Fan Token-ek merkatuaren arreta zabala erakartzen lagundu zuen. Ondorioz, beherakadaren eraginez behera egin beharrean, Fan Tokenek ere 2022an 2021ean baino zertxobait hobea izan zuten.

8. GameFi

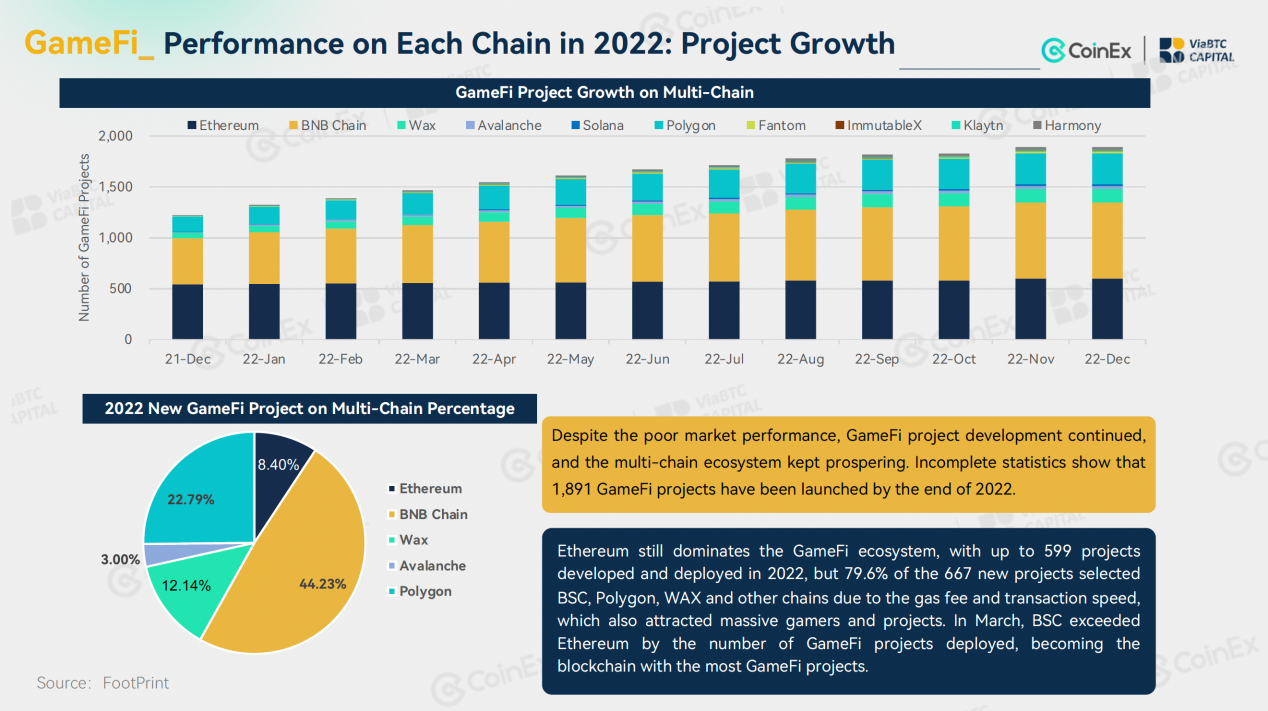

2022 GameFi hartzaren hasiera ere izan zen. Ez zegoen berrikuntza nabarmenik P2E blockchain joko ereduan. Erabiltzaileen hazkundea eta merkataritza-bolumenak gutxitu ahala, inbertitzaile instituzionalek P2E eredutik aldendu zuten. Urtearen lehen seihilekoan, STEPNk sortutako Move-2-Earn ereduak protagonismoa harrapatu zuen bere tokenomia bikoitzarekin eta marketin ikuspegi berritzailearekin, GameFi-ra dinamika berriak ekarriz. Iaz, blockchain proiektuek apirilean bildu zituzten funts handienak, eta blockchain inbertsioak 6.62 milioi dolar izan ziren. Hala ere, merkatuak ez zien erantzun errealitate gehi token ereduan zentratu ziren beste proiektu taldeei. Kate anitzeko ekosistemak gero eta ospe handiagoa lortu zuen heinean, Ethereum-ek bere nagusitasuna mantendu zuen GameFi ekosisteman, baina Ethereum-en proiektuen hazkunde-tasa ez zen bat etorri. BNB Katea eta Poligonoa. Horrez gain, kate gehienek beren proiektu nagusietan oinarritzen ziren, eta oraindik ere kalitate baxuko GameFi proiektu ugari zeuden erabiltzaile-base txikiarekin, interakzio txikiekin eta merkataritza-bolumen baxuekin.

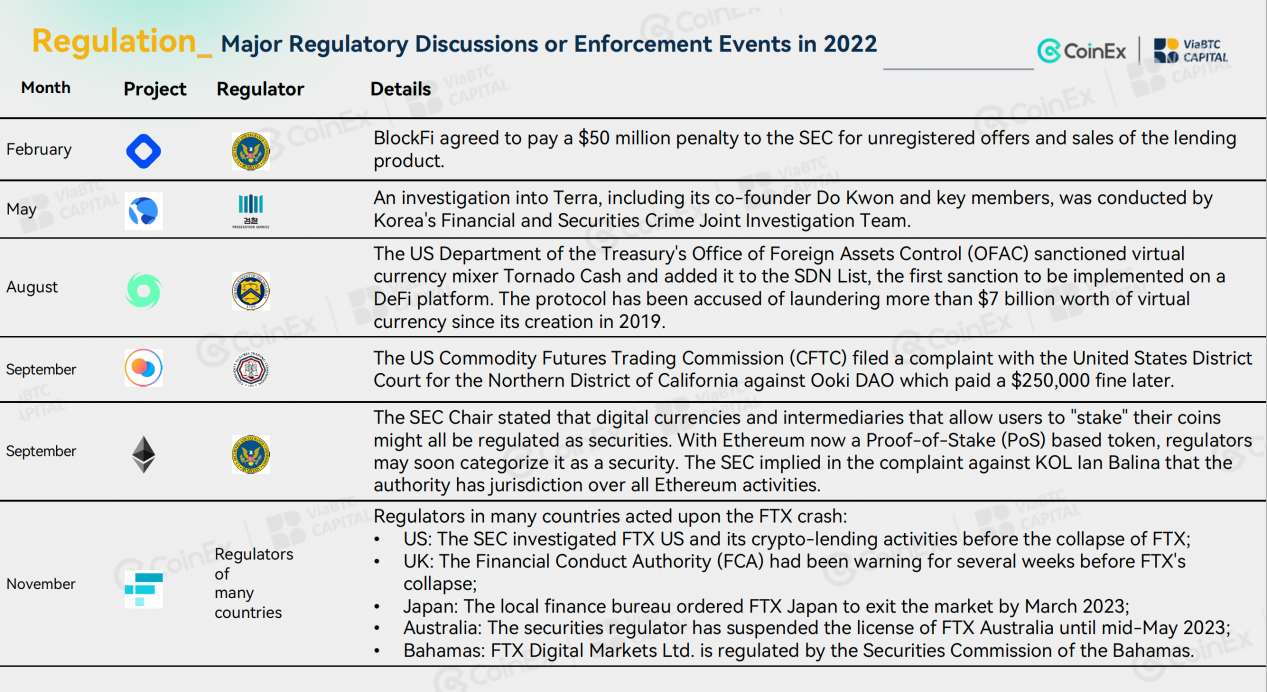

9. Arau-politikak

Oro har, kriptografia-moneta industriarentzat, 2022a gorabeheraz beteta egon zen, baina araudiak norabide onean doaz. Azken urtean, mundu garatuko erregulatzaileek aurrerapen handia lortu zuten. Estatu Batuek kriptografia-moneta erregulazio-esparrua kaleratu zuten; Europar Batasunak hasiera batean MiCA Legea eta TFR Legea onartu zituen; Erresuma Batuak eta Hego Koreak aurrera egin zuten dagozkion erakundeen sorreran; Errusiak eta Hong Kong-ek kriptomoneta meatzaritzarako eta aktibo birtualeko baloreen politiken eztabaida eta ezarpena sustatu zuten. 2022an kriptografia-moneta industrian gertatutako turbulentzia funtsen beherakada handiaren ondorioa izan zen, neurri batean, arauzko hutsuneen eta errepresioaren ondorioa. Iaz, Terra eta FTX-ren porrotak, bi kriptomoneta-proiektu nagusienak, erregulatzaile nazionalak eta legea betearazteko agentziek beren kriptografia-moneta gainbegiratzea eta ikerketak areagotu zituzten.

Xehetasun gehiago lortzeko, bisitatu ViaBTC Capital webgunea esteka honen bidez:

Xehetasun gehiago lortzeko, bisitatu ViaBTC Capital webgunea esteka honen bidez:

Hau babestutako mezua da. Ikusi nola iritsi gure audientziara hemen. Irakurri oharra behean.

Irudi kredituak: Shutterstock, Pixabay, Wiki Commons

Lege-oharra: Artikulu hau helburu informatiboetarako soilik da. Ez da eskaintza zuzena edo eskaera erosteko edo saltzeko, ezta produktu, zerbitzu edo enpresen gomendio edo onarpenik ere. Bitcoin.com ez du inbertsio, zerga, legezko edo kontabilitate aholkurik ematen. Ez enpresak ez egileak ez dute erantzukizunik, zuzenean edo zeharka, artikulu honetan aipatutako eduki, ondasun edo zerbitzuen erabilera edo fidatzeagatik sortutako edo ustezko kalteak edo galerak.

Iturria: https://news.bitcoin.com/viabtc-capital-and-coinex-release-the-2022-crypto-annual-report-review-of-nine-sectors-and-forecast-of-crypto-trend- 2023an/