Zer gertatzen ari da azkenaldian merkatuetan? Urte honen hasieratik, joera beherakorra luzea ikusi dugu, eta orain hegazkortasun handiko zikloa. Inbertitzaileei barka dakieke nahasmen bat sentitzea, edo baita zartadaren bat ere, azken asteetako gora-behera azkarrak jarraitzen saiatzean.

Datu garrantzitsu bat nabarmentzen da, ordea. Azken hiru hilabeteetan, ekainaren erdialdetik aurrera, igoerak eta jaitsierak ikusi ditugu, baina merkatuek ez dute larriki zalantzan jarri ekainaren erdialdeko puntu baxu hori. Fundstrat ikerketa-enpresaren egoera aztertuz, Tom Leek behaketa horretatik estrapolazio batzuk egiten ditu.

Lehenik eta behin, Lee-k adierazi du S&P-en zerrendatutako akzioen %73a benetako bear merkatuan dagoela, bere gailurra zenetik %20 baino gehiago jaitsi direlarik. Historikoki, nabarmentzen du altua den ehunekoa merkatuak hondoa egin duen seinale dela, eta S&P-ren hondoak normalean inflazio-tasaren gailurra izan eta gutxira etortzen direla ohartzen du.

Horrek Leeren bigarren puntura garamatza: ekainean urteko inflazioa %9.1ekoa izan zen, eta orduz geroztik argitaratutako bi irakurketetan, 0.8 puntu jaitsi da, %8.3raino.

Beheko emaitzara iritsiz, Lee-k inbertitzaileei "buelta erostea" gomendatzen die, esanez: "Nahiz eta 'inflazionista' esparruan daudenentzat edo 'epe luzerako bear gara' eremuan daudenentzat ere, kontua da, KPI titulua bada. gailurra jo du, 2022ko ekaineko balio txikienek iraunkorrak izan beharko lukete.

Wall Streeteko analista batzuk ados daudela dirudi, neurri batean behintzat. Momentu honetan akzio batzuk "Erosketak" gisa gomendatzen ari dira, baina dibidenduen errendimendu handiko akzioak gomendatzen ari dira, % 8koa edo handiagoa. Errentagarritasun altu batek inflazioaren aurkako benetako babesa eskainiko die, inbertitzaile zuhurrei, 'inflazionista' taldekoei, kuxin bat eskainiz. Erabili dugu TipRanks datu-basea Azken hautu hauei buruzko xehetasun batzuk ateratzeko; hemen daude, analisten iruzkinarekin batera.

Rithm Capital Corp. (RITM)

Dibidenduak hitz egiten ari gara hemen, beraz, higiezinen inbertsio fidagarri batekin (REIT) hasiko gara. Konpainia hauek aspalditik ezagutzen dira dibidendu altu eta fidagarriengatik, eta maiz erabiltzen dira defentsako zorro-moldaketetan. Rithm Capital enpresa zaharrago eta ezarri baten izen eta marka berria da, New Residential, eta barne kudeatutako REIT bihurtu zen iragan abuztuaren 2an.

Rithm-ek bere inbertitzaileentzako etekinak sortzen ditu higiezinen sektoreko inbertsio adimendunen bidez. Konpainiak kapitala eta zerbitzuak eskaintzen ditu, hau da, mailegu eta hipoteka zerbitzuak, bai inbertitzaileentzat bai kontsumitzaileentzat. Konpainiaren zorroak maileguak sortzea, higiezinen baloreak, higiezinen eta bizitegietarako hipoteka-maileguak eta MSRrekin lotutako inbertsioak barne hartzen ditu, zorroaren zatirik handiena, %42 inguru, hipoteka-zerbitzuan.

Oro har, Rithmek 35 milioi dolar ditu aktiboetan, eta 7 milioi dolar kapital-inbertsioetan. Konpainiak 4.1 milioi dolar baino gehiago ordaindu ditu dibidenduetan 2013an sortu zenetik, eta, 2Q22tik aurrera, 12.28 dolarreko akzio arrunt bakoitzeko liburu-balioa zuen.

Q2 berean, New Resi gisa jarduten duen azkenekoan, konpainiak inbertitzaileentzako interesgarri diren bi neurketa nagusi erakutsi zituen. Lehenik eta behin, banaketarako eskuragarri zeuden irabaziak 145.8 milioi dolarrekoak izan ziren; eta bigarrenik, guztizko horretatik, konpainiak 116.7 milioi dolar banatu zituen bere akzio arrunten dibidenduaren bidez, akzio bakoitzeko 25 zentimoko ordainketaren truke. Maila horretan ordaintzen den dibidenduarekin laugarren hiruhilekoa izan da. Urteko ordainketak, $ 1ekoa, % 11ko etekina ematen du. Hori nahikoa da, egungo baldintzetan, akziodun arrunten errentagarritasun tasa erreala bermatzeko.

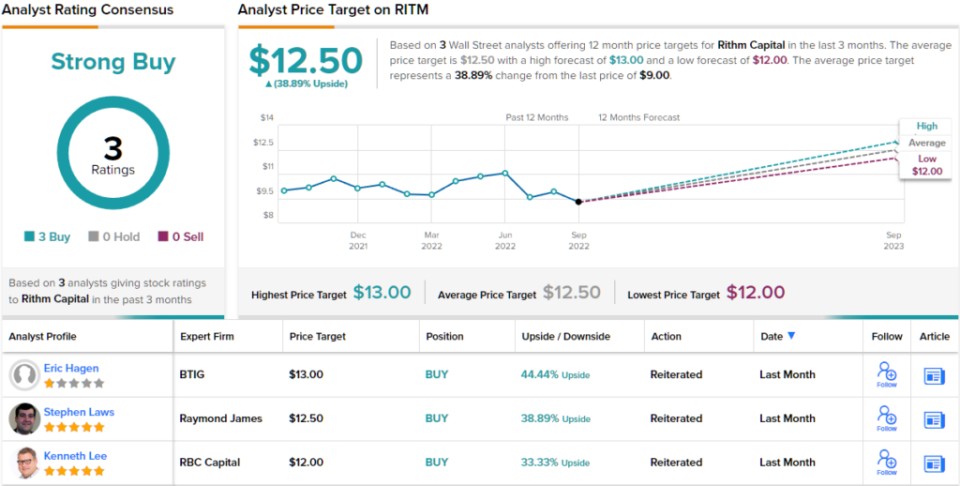

RBC Capital-en Kenneth Lee5 izarreko analista batek izen honen atzean jartzen duen arrazoi ugari azaltzen ditu: “RITM-en eskudirua eta likidezia-posizioa ongi ikusten dugu, aukera erakargarrietan hedatu ahal izateko. RITM-ek bere negozio-ereduaren etengabeko dibertsifikazioaren eta estrategien artean kapitala banatzeko gaitasunaren alde egiten dugu, eta aktiboak sortzeko gaitasun desberdina... RITM akzioen gainditzeko kalifikazioa dugu BVPS-i tasa igoeragatik onura potentziala emanez.

Gainditzeko (hau da, Erosi) balorazioa 12 $-ko prezio-helburuarekin babestuta dago, eta urtebeteko % 33ko irabazia iradokitzen du. Egungo dibidenduen errendimenduaren eta espero den prezioen balioespenaren arabera, akzioek % 44ko % itzulera osoaren profila dute. (Leeren ibilbidea ikusteko, klikatu hemen)

Hiru analistak soilik akzio hau jarraitzen ari diren arren, denak ados daude erosi beharrekoa dela, Strong Buy adostasun balorazioa aho batez. Akzioak 9 $-tan saltzen ari dira eta 12.50 $ batez besteko prezio-helburuak ~% 39ko igoera iradokitzen du datorren urterako. (Ikusi RITM akzioen iragarpena TipRanks-en)

Omega Healthcare Investors (IHO)

Aztertuko dugun bigarren konpainiak, Omegak, osasun-hornitzaileen eta REIT-en ezaugarriak konbinatzen ditu, Omegak gaitasunez bete duen nitxo interesgarria. Konpainiak erizaintza kualifikatuko instalazioen (SNF) eta adinekoentzako etxebizitzen (SHF) zorroa dauka, 9.8 milioi dolar inguruko inbertsioekin. Zorroa SNFetara makurtzen da (%76), eta gainerakoa SHFetan dago.

Omega-ren zorroak 92 milioi dolar irabazi zituen 2Q22rako, % 5.7 hazi zen duela urteko 87 milioi dolarren aldean. Akzio bakoitzeko, 38 zentimoko BPA 2an, aurreko urteko 22 zentimoen aurrean. Konpainiak 36 milioi dolarreko eragiketetatik (doitu FFO) funtsak egokitu zituen hiruhilekoan, % 185 gutxiago urte arteko 10 milioi dolarretik. Inbertitzaileentzat garrantzitsua da, FFOk 207 milioi dolarreko banaketarako eskuragarri dagoen funtsa (FAD) sartu zuen. Berriz ere, 172Q2etik (21 milioi dolar) jaitsi zen, baina nahikoa izan zen egungo dibidenduen ordainketak estaltzeko.

Dibidendu hori akzio arruntetarako deklaratu zen 67 zentimo akzio bakoitzeko. Dibidendu hau 2.68 $-ra iristen da eta % 8.4ko etekin handia ematen du. Azken dibidendua abuztuan ordaindu zen. Dibidenduen ordainketaz gain, Omega-k akzioen prezioa onartzen du akzioen erosketa programa baten bidez, eta bigarren hiruhilekoan konpainiak 2 milioi dolar gastatu zituen 115 milioi akzio itzultzeko.

Omega-ren Q2 emaitzak ebaluatzen, Stifel analista Stephen Manaker laurdena «espero baino hobea» izan dela uste du. 5 izarreko analistak idazten du: "Haizeak diraute, COVID-en okupazioan eta kostu handietan (batez ere eskulan) eraginak barne. Baina okupazioa handitzen ari da eta gehiago hobetu beharko litzateke (COVID-aren berririk ez badago) eta lan-kostuak erritmo motelagoan handitzen ari direla dirudi".

«Akzioen prezio erakargarria dela sinesten jarraitzen dugu; 10.2ko gure AFFO 2023 aldiz negoziatzen du, 3.7an % 2023ko hazkundea espero dugu eta balantzeak indar iturri izaten jarraitzen du. Gainera, uste dugu OHIk bere dibidendua mantenduko duela susperraldiak erritmo onargarrian jarraitzen duen bitartean ", laburbildu du analistak.

Manakerrek bere iruzkinak jarraitzen ditu Erosketa-balorazioarekin eta 36 $-ko prezio-helburuarekin, urtebeteko horizontean % 14ko gorakadan duen konfiantza erakusten duena. (Manakerren ibilbidea ikusteko, klikatu hemen)

Orokorrean, Kalea erditik zatituta dago honetan; 5 Erosketa eta Atxikipenetan oinarrituta, bakoitza, akzioek Erosketa Moderatuaren adostasun-balorazioa lortzen dute. (Ikusi OHI akzioen iragarpena TipRanks-en)

SFL Korporazioa (ELEko)

Azken izakinetarako, REITetatik aldendu eta ozeanoko garraiora joango gara. SFL Corporation munduko ozeano-garraioko operadore nagusietako bat da, 75 bat ontziko flotarekin (kopuru zehatza apur bat alda daiteke, ontzi berriak erosten diren heinean edo ontzi zaharrak erretiratu edo saltzen diren heinean), 160,000 tonako Suezmax zamaontzi erraldoietatik eta zisterna-ontziei 57,000 tonako granate lehorrei. Konpainiaren ontziek imajina daitezkeen ondasun ia guztiak garraiatu ditzakete, ontziratu gabeko kargaetatik hasi eta petrolio gordinaraino amaitutako automobiletaraino. SFLren jabetzako ontziak txartelen bidez ustiatzen dira, eta konpainiak 2029rako batez besteko karta-atzerapena du.

Ozeano garraiolarien epe luzerako karta finkoak negozio handiak dira, eta 2Q22an 165 milioi dolar ekarri zituen. Diru-sarrera garbietan, SFL-k 57.4 milioi dolar eman zituen, edo 45 zentimo akzio bakoitzeko. Diru-sarrera garbi horretatik, 13 milioi dolar ontzi zaharragoen salmentatik etorri ziren.

Inbertitzaileek kontuan izan behar dute SFL-ren ontziek charter-atzerapen handia dutela, eta horrek funtzionamenduan mantenduko ditu gutxienez hurrengo 7 urteetan. Itunaren atzerapena 3.7 milioi dolar baino gehiagokoa da.

Flotaren fakturazioa aipatu dugu, inbertitzaileek kontuan hartu beharreko beste faktore garrantzitsu bat, SFLk ontzi modernoen flota bideragarri bat funtzionatzen duela ziurtatzen baitu. Q2n zehar, konpainiak bi VLCC zaharrago (gordina garraiatzaile oso handiak) eta edukiontzi bat saldu zituen, Suezmax 4 ontzi berri erosi zituen bitartean. Ontzi berrietako lehena hiruhilekoan entregatzea aurreikusita dago.

Q2-n, SFL-k bere 74 ordaindu zituenth segidako hiruhileko dibidendua, enpresa gutxik pareka dezaketen fidagarritasun-erregistroa. Ordainketa akzio arrunt bakoitzeko 23 zentimokoa zen, edo urteko 92 zentimokoa, eta %8.9ko etekin sendoa izan zuen. Inbertitzaileek kontuan izan behar dute dibidendua handitu den laugarren hiruhilekoa jarraian izan dela.

DNBko 5 izarreko analista Jorgen Lian bidalketa-konpainia honen aldekoa da, alde txar berezirik ez duela ikusten. Idazten du: "Uste dugu epe luzerako laguntza handia dagoela dibidenduarentzat, Offshore merkatuak indartzearen onura potentziala kontuan hartu gabe. West Hercules eta West Linus-en estimatutako irabaziak sartzen baditugu, gure ustez, diru-fluxu banagarrien potentziala 0.5 USD/akziora hurbil daiteke. Gora-potentzial zabala ikusten dugu, kontratuaren zorroak egungo balorazioa onartzen duen bitartean".

Lianek bere ikuspegia 13.50 $-ko prezio-helburuarekin eta Erosi balorazioa duten zenbakietan jartzen du. Bere prezio-helburuak urtebeteko %30eko irabazia suposatzen du. (Lianen ibilbidea ikusteko, klikatu hemen)

Akzio batzuk radarraren azpian pasatzen dira, analistaren berrikuspen gutxi jasotzen dituzte soinuaren errendimendua izan arren, eta hau da. Lian-en akzio honen erregistroan dagoen berrikuspen bakarra da, gaur egun 10.38 $-ko prezioa duena. (Ikus SFL akzioen iragarpena TipRanks-en)

Balorazio erakargarrietan izakinak negoziatzeko ideia onak aurkitzeko, bisitatu TipRanks ' Erosi beharreko izakin onenak, abian jarri berri duen tresna, TipRanksen ekitatearen ikuspegi guztiak batzen dituena.

Ezespena: Artikulu honetan azaldutako iritziak aipatutako analisten iritziak dira. Edukia informazio helburuetarako soilik erabiltzeko pentsatuta dago. Oso garrantzitsua da inbertsioak egin aurretik zeure analisia egitea.

Iturria: https://finance.yahoo.com/news/seeking-least-8-dividend-yield-230224725.html