Langileei egindako inkesta informala Erretiroen Ikerketa Zentroa galdetuz "Zein da gaur egun Gizarte Segurantzaren erretiro-adina?" erantzun sorta sortu zuen.

Erdi inguruk - gehienbat "esku zaharrak" - 67 esan zuen. Beste erdiak - orokorrean langile gazteagoak eta berriagoak - 62, 65, 66 eta 68 erantzunak eman zituen. Nire ustez, guztiak oker daude.

Gizarte Segurantzaren erretiro-adina 70 urtekoa da.

Jendea nahastuta egotea ez da harritzekoa. 70 adina garapen nahiko berria da, eta Gizarte Segurantzari buruzko elkarrizketa gehienak erretiro osoa deritzon adina du ardatz.

Gaur egun, langileek 62 eta 70 urte bitarteko edozein unetan eska ditzakete beren prestazioak, baina 70 urte baino lehen eskatutako prestazioak aktuarialki murrizten dira batez besteko bizi-itxaropenaren arabera. Beste era batera esanda, pertsona batek Gizarte Segurantza eskatzen duen adinak hileko prestazioei eragiten die, baina, batez beste, bizitzan zehar ordaindutako guztizko prestazioak ez aldatzea du helburu.

Irakurri: Gizarte Segurantzaren 2023rako COLA nahikoa altua izango al da?

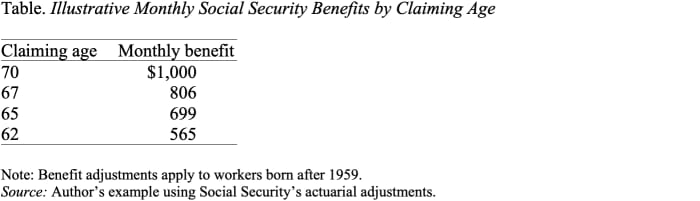

Taulak erakusten duen moduan, 62an erreklamatzeak 70en ordez hileko lagin bat ia erdira murrizten du, 1,000 $-tik 565 $-ra. Gizarte Segurantza errenta mota bereziki baliotsua dela kontuan hartuta —inflaziora egokituta eta bizi zaren bitartean iraungo duena—, oro har, zentzuzkoa da erreklamazioa ahalik eta denbora gehien atzeratzea hileko kopuru handiena lortzeko.

Duela gutxi izan zen —2008an, atzeratutako erretiro-kredituen heldutasunarekin— 70 urte Gizarte Segurantzaren erretiro-adina bihurtu ziren.

Historia pixka bat lagun dezake.

1972 baino lehen, Gizarte Segurantzaren hileko gehienezko prestazioak 65ean ordaintzen ziren, eta hileko prestazioak ez ziren handitu geroago erreklamatzeko. 1972an, Kongresuak atzeratutako erretiro-kredituak sartu zituen, eta horrek % 1 handitu zituen onurak erreklamatzeko atzerapen urte bakoitzeko. % 1eko kreditua, ordea, ez zen hurbildu berandu erreklamatzen dutenek urte gutxiagotan onurak jasoko zituztela konpentsatzeko. 1983an, doikuntza %3ra igo zen, eta ehuneko hori pixkanaka handitu zen, 8an %2008ra. Une horretan, atzeratutako erretiro-kredituak emandako doikuntza aktuarialki bidezkoa da, hau da, bizitza osorako prestazioak mantentzeko diseinatuta dago. koherentea, batez beste, geroago erreklamatzen dutenentzat.

Beraz, 70 urte Gizarte Segurantzak prestaziorik handienak ordaintzen dituen adina bada, zertan datza erretiro-adin osoari buruz hitz egin hau guztia?

Atzeratutako erretiro-kreditua aktuarialki bidezkoa izan baino lehen, erretiro-adina osoko kontzeptu esanguratsua zen. Bizitza osoan etekin handienak ziren adina zen. Baina atzeratutako erretiro-kreditua aktuarialki bidezkoa bihurtu zenean, erretiro-adin osoa zentzurik gabe geratu zen. Ez du deskribatzen prestazioak lehen aldiz eskuragarri dauden adina: hau da, 62 urte. Ez du deskribatzen hileko prestazioak gehienezko adina: hau da, 70 urte. Egia esan, ez du inolako esanahirik erretiro-adin ofizialari dagokionez. .

Garrantzitsua da kontuan izan Gizarte Segurantzako xedapen zehatz batzuk erretiro osoko adinarekin lotuta daudela: erretiro-adin osoa baino lehen irabazien proba bat aplikatzen da, baina ez ondoren, eta alargunentzako eta ezkontideentzako prestazioak murrizten dira erretiro-adin osoa baino lehen eskatzen badira eta ez. hortik aurrera.

Baina xedapen horiek nahiko txikiak dira eta ez dute ahultzen Gizarte Segurantzaren menpeko hileko prestazio osoak jasotzeko adina 70 urtekoa dela oinarrizkoa.

Orduan, zer esan nahi du une honetan erretiro-adin osoa handitzeak? Hori abantailak murrizteko modu bat besterik ez da, eta oso bidegabeko bat horretan.

Iturria: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo