Baliteke AEBetako dolarrak bere erakargarritasuna galtzea 18 hilabeteko rally baten ostean ziurgabetasun ekonomiko eta geopolitiko garaian babesleku seguruko aktibo fidagarri bakanetako bat baita, eta monetaren beherakada gehiago batek 2023ko burtsaren rallya bultzatu dezake, merkatuko analistek esan dutenez. .

Baina epe hurbileko dolarraren erreboteak froga bat sor dezake balio-zezenentzat.

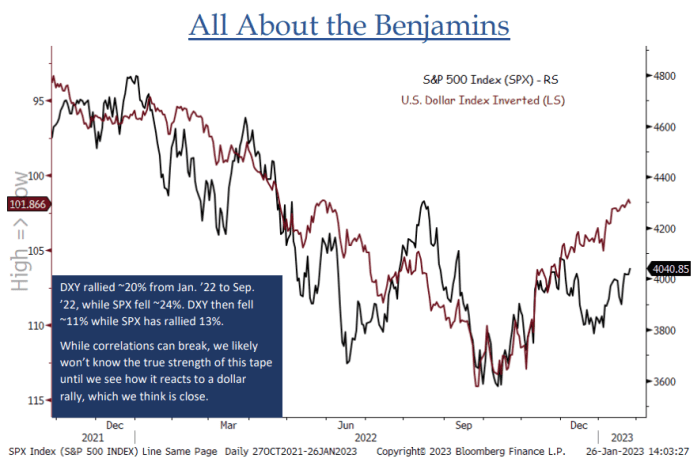

"Azken 12-14 hilabeteetan alderantzizko korrelazio argia egon da akzioen eta AEBetako dolarraren artean... DXY-k oso prest dirudi hemen joera kontrako rally bat egiteko, eta ez dugu uste honen iraunkortasunaren benetako zentzurik lortu dezakegunik. bat egin arte akzioek dolarraren igoeraren aurrean nola erreakzionatzen duten ikusi arte ", esan zuen Jonathan Krinsky-k, BTIG-eko merkatu-teknikari nagusiak, joan den astean ohar batean (ikusi beheko grafikoa).

ITURRIA: BTIG ANALISIA ETA BLOOMBERG

ICE AEBetako dolarraren indizea

DXY,

sei arerio nagusien saski baten aurkako txanponaren neurria, %1.2ko jauzi egin zuen ostiralean ustekabeko gorakada indartsua AEBetako urtarrileko nominak ez diren nominak horrek merkatuen pertzepzioa hondatu zuen Fed-en interes-tasaren igoeraren amaiera gertu dagoela azken finean.

Akzioak ostiralean jaitsi ziren datuen ondorioz, baina Nasdaq Composite

COMP,

oraindik bosgarren asteko aurrerapena jarraitu zuen % 3.3ko irabaziarekin, eta S&P 500-k.

SPX,

Asteroko % 1.6ko irabazia mantendu zuen teknologiarekin lotutako akzioen etengabeko gorakadak bultzatuta. Dow Jones Industrial Average

DJIA,

asteko %0.2ko jaitsiera izan zen.

Ikus: Burtsaren rallyak aste nahasi batetik bizirik iraun zuen. Hona hemen zer datorren.

Baliteke dolarra errebote baterako prest egotea. Dolarraren indizea bederatzi hilabeteko txikienera jaitsi zen asteazkenean Erreserba Federalak, espero bezala, funts elikatuen tasa oinarrizko 25 puntu igo ostean, zortzigarren bilera jarraian bere interes tasa politikoa altxatu eta igoera bat baino gehiago dagoela adieraziz. aurreikusita. Baina merkatuek kontraesanean jarraitu zuten Fed-ek tasak % 5etik gorako gailurra igo eta bertan jarraitzeko aurreikusitakoarekin, urtea amaitu baino lehen tasen murrizketetan prezioak jarri beharrean.

Powellek tasa murrizketen itxaropenen aurka atzera egiten jarraitu zuen eta finantza-merkatuko baldintza errazei buruz aurreko kezka errepikatu zuen arren, lehen aldiz aitortu zuen «prozesu desinflaziogilea hasi da». Hori nahikoa izan zen merkatariek tasa-igoera zikloa amaitzear dagoela apustu egiteko, murrizketak laster egongo direlarik.

Dolarrak gora egin zuen 2022ko gehienean, urteko lehen bederatzi hilabeteetan indizeak %19ko jauzi egin zuen eta irailaren amaieran 114.78ko gailurra lortu zuen, AEBetako interes tasa altuagoak atzerriko inbertitzaileak erakarri baitzituzten. Dolar gorakada bat, "hondatzeko bola" gisa deskribatua, neurri batean akzioen beherakada egotzi zitzaion. Billete berdearen irabaziak Ogasunaren etekinak igoerak bonuak erakargarriagoak bihurtu baitzituen errenta irabazteko beste aktiboekiko.

Dolarraren ondorengo gainbalorazioa eta merkatuaren itxaropenak Fed dirua estutzeko zikloa murrizten hasiko zela esan zuen Larry Adamek, Raymond Jameseko inbertsio zuzendariak.

"2022an AEBetako dolarrari eusten dioten haizeak, hala nola, Fed hawkishness eta errendimendu onuragarrien abantailak kontrako haizeak bihurtu ziren 2023ra joan ginenean", esan zuen.

John Luke Tynerrek, Aptus Capital Advisors-eko zorro-kudeatzaile eta errenta finkoko analistak, esan zuen iaz dolarra gainontzeko munduko errendimenduaren arrazoi nagusia Erreserba Federala interes-tasaren igoera-ziklo honetan munduko banku zentralen liderra zela izan zela. Orain beste banku zentralak harrapatzen ari dira.

"Tightering egutegian dauden lekuan atzean geratu da, eta, beraz, harrapatzen jarraitzen duten heinean, euroa dolarraren aurrean sendotzen lagundu beharko luke", esan du Tynerrek.

Bi Europako Banku Zentrala Ingalaterrako Bankua ostegunean aurreikusitako ehuneko puntu erdiko interes-tasaren igoerak eman zituzten inflazioari aurre egiteko saiakeretan. EBZk ziurrenik igoera gehiago jarraituko zuela adierazi zuen arren, BOEk laster pausatzea iradoki zuen.

Ikus: AEBetako dolarrak munduko babeslekurik nagusiena izateari utzi zion hiruhilekoan. Hona hemen nola.

Dow Jones Market Dataren arabera, dolarraren indarra higatu egin da azken lau hilabeteetan, eta %10 jaitsi da.

"Dolarra gehiegi baloratuta zegoen Fed-ek% 6ra igotzeko itxaropen barregarrietan oinarrituta - non pertsona batzuk itxaropen horietan oso zorabiatuta ikusi zenuten", esan zuen Tynerrek MarketWatch-i ostegunean.

Hala ere, Powell eta bere lankideek interes-tasak "denbora batez" altuak mantentzeko erabakia hartzen duten arren, inbertitzaileek oraindik ez dute sinesten 2023an tasa igoerarekin jarraituko dutenik. Merkatariek % 52ko probabilitatea aurreikusi zuten tasa gailurra izateko. % 5-5.25ean maiatzean edo ekainean, eta ondoren ia oinarrizko 50 puntuko murrizketak izango dira urte amaierarako, CMEren FedWatch tresna.

Ondorioz, merkatuko analistek dolarraren amaieratik gertuago ikusten dute eta litekeena da 2023an gehiago jaitsiko dela, inflazioa hoztu eta atzeraldi arriskuak murrizten diren heinean.

Gene Frieda, Pacific Investment Management Company-ko edo Pimco-ko estratega globalak, esan zuen dolarraren errendimenduaren abantaila beste ekonomia garatu batzuen aldean murriztu egingo dela Fed 2023ko lehen hiruhilekoan ibilaldi-zikloan espero den etenaldira doan heinean.

Friedak eta bere taldeak aste honetan bertan esan zuten ohar batean, 2022an dolarraren indarrak neurri batean lagundu zuela Europako aktiboei ezarritako arrisku-sari handi bati esker, Errusiako energia hornidura moztu ahal izateko arriskuagatik, edo are okerrago, "gertaera nuklearra". ”. Arrisku-saria inbertitzaileak eskatzen duen etekin gehigarria da aktibo arriskutsuak edukitzeagatik arriskurik gabeko aktiboen aldean.

Friedak onartu zuen inflazioa AEBetan beste ekonomia aurreratuetan baino itsaskorragoa izan daitekeela edo diru-politika aldi luze batean estutu daitekeela. Horrek iradokiko luke dolarraren merkatuan arrisku-saria handia izaten jarrai daitekeela, baina "sari horiek gehiago jaitsi daitezke kolpeak atzera egin ahala eta iazko inflazioaren gorakada ondo eta benetan hobetzen eta apaltzen ari dela frogatzen dutenez".

"USDak bere erakargarritasuna galtzen jarraituko duela espero dugu, azken aukerako babeslekuko moneta gisa", esan du Friedak.

Ikus: Enpresa asko saiatzen dira beren irabazi txarrak AEBetako dolarrari leporatzen. Ez sinetsi.

Hala ere, dena ez da albiste txarra. Billete berdearen irristatzeak arrisku-aktiboen rallyak kataliza ditzake, hala nola akzioetan, urte berriari hasiera eman diona.

Ostiraletik aurrera, dolarraren indizea %10 baino gehiago jaitsi zen irailaren 27tik, bi hamarkadako gorenera iritsi zenean, eta S&P 500ak, burtsaren kapitalizazio handiko indizeak, %11 baino gehiago irabazi zuen ordutik.

2022ko dolarraren altuenean, DXY % 19 igo zen urtean, eta S&P 500 % 22 jaitsi zen bitartean, Dow Jones Market Dataren arabera.

Bien bitartean, zenbait analistak ohartarazi zuten dolarraren eta akzioen arteko azken alderantzizko korrelazioa erabiltzearen arrazoi gisa akzioetan beste arrisku-aktibo batzuetara jauzi egiteko.

"Liteke inbertitzaileak Fed-en iragarpen hau eta egungo sentimendua hartzea aktibo arriskutsuenetara itzul daitezkeela esan nahi izatea, baina ez nuke zertan esango berme bat denik", esan zuen Shelby McFaddin Motley Fool-eko analista seniorrak. Aktiboen Kudeaketa.

"Zalantzarik gabe, korrelazioa esan dezakegu, ez kausalitatea... Esan dezakezu zantzu bat dela, baina ez adierazlea denik", gehitu du McFaddin-ek.

Iturria: https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo